Dans toute habitation, la garantie dégât des eaux est l’un des piliers de l’assurance habitation. En 2026, elle continue de protéger les biens et les lieux de vie lorsque l’eau cause des dommages matériels, mais ses conditions, exclusions et modalités d’indemnisation peuvent varier d’un contrat à l’autre. Cet article fait le point sur ce que couvre réellement cette garantie, comment déclarer un sinistre, qui est pris en charge et comment optimiser sa couverture pour éviter les mauvaises surprises. Vous découvrirez les bons réflexes, les critères à vérifier lors du choix d’une assurance et les mécanismes d’indemnisation, y compris les questions fréquentes autour de la responsabilité civile, de la recherche de fuite et des limites de prise en charge.

En bref :

- La garantie dégât des eaux couvre les dommages matériels dans votre habitation et peut aussi concerner des dégradations chez vos voisins selon les circonstances et votre contrat d’assurance.

- La déclaration de sinistre doit être réalisée dans les délais prévus par votre contrat, généralement sous 5 jours ouvrés après la découverte du sinistre.

- L’indemnisation peut se faire en valeur d’usage (avec vétusté) ou en valeur à neuf, selon les garanties choisies.

- Les frais de recherche de fuite ne sont pas systématiquement couverts, sauf si votre assureur est membre de certaines conventions.

- La responsabilité civile et les éléments de prévention jouent un rôle clé dans l’indemnisation et la prévention des sinistres.

- Il est important de vérifier les exclusions et les limites (par exemple, défaut d’entretien, fuites d’humidité, ruissellement) dans votre contrat d’assurance.

Garantie dégât des eaux dans l’habitation : ce que couvre réellement votre contrat

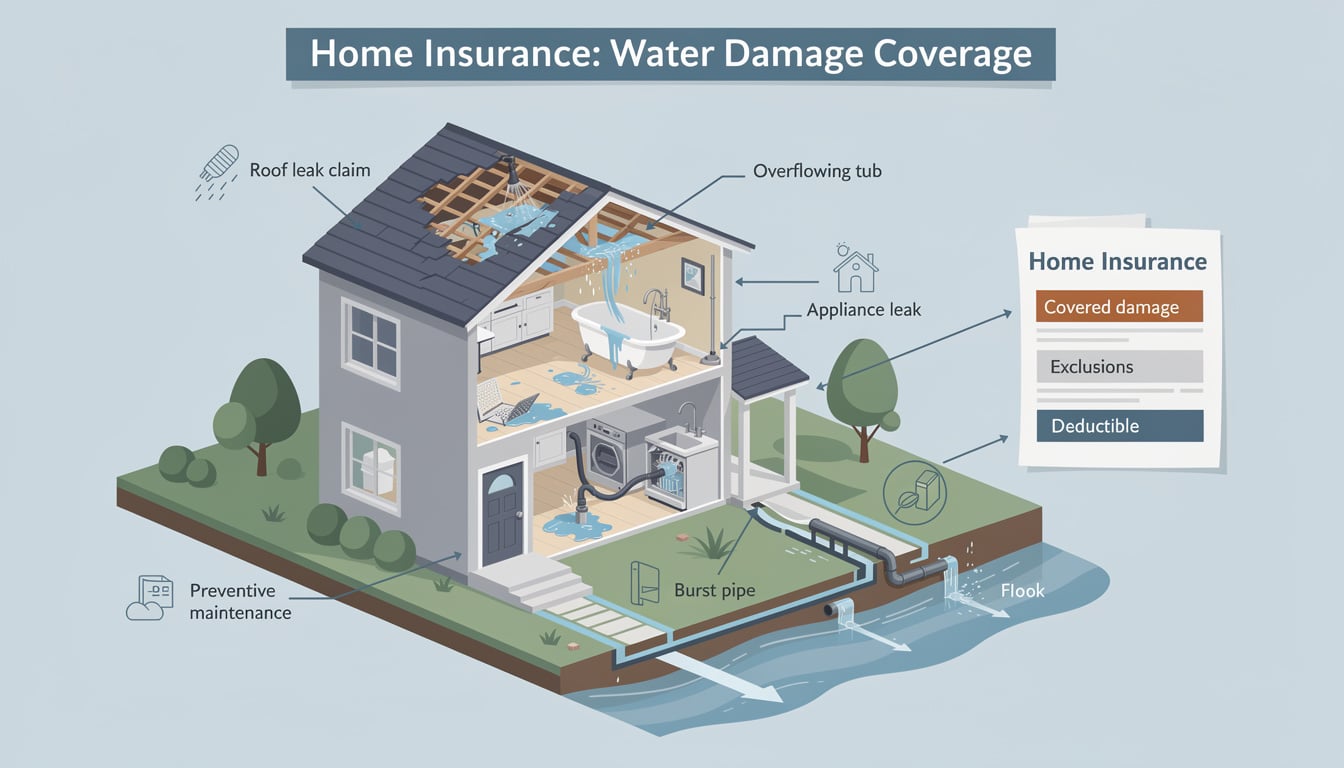

La garantie dégât des eaux couvre les dommages matériels causés dans votre habitation et peut aussi recouvrir des dégradations chez vos voisins imputables à la même fuite. Elle s’applique principalement lorsque l’eau provient d’une fuite, d’une rupture ou d’un débordement des conduits et canalisations, d’un dysfonctionnement d’équipements (lave-linge, robinetterie, baignoire), ou d’infiltrations liées à des phénomènes extérieurs comme une gouttière bouchée. Toutefois, les conditions exactes dépendent du contrat et des éventuelles exclusions. Pour bien comprendre les mécanismes, consultez les fiches spécialisées et les guides des assureurs sur le sujet, notamment les ressources dédiées à l’assurance habitation et à la protection des biens.

En pratique, vous pouvez être indemnisé pour:

- Les dommages matériels sur vos éléments mobiliers et immobliers endommagés (murs, plafonds, sols, meubles, équipements),

- Les réparations nécessaires pour remettre en état les locaux touchés,

- Les dégâts chez les voisins lorsque la propagation est liée au même sinistre et que votre contrat le prévoit.

- Les frais annexes liés à la remise en état (par exemple, réemballage ou relocation temporaire) si votre assureur le prévoit.

Cas fréquents couverts par la garantie dégât des eaux:

- Fuites de machine à laver, lave-vaisselle ou robinetterie

- Rupture ou débordement de conduites et canalisations

- Infiltrations par toiture ou façade lorsque associées à une fuite interne

- Damages causés par des infiltrations de source extérieure et raccordement possible à la copropriété

Pour savoir comment cette garantie s’applique à votre situation et pour vérifier les éventuelles particularités liées à un appartement ancien, une maison individuelle ou une résidence secondaire, il peut être utile de lire les conseils d’experts et de comparer les offres d’assurance sur les ressources dédiées à l’assurance habitation (voir les exemples de critères utiles).

Premiers réflexes : que faire en cas de dégât des eaux ?

Face à un dégât des eaux, il est crucial d’agir rapidement pour limiter l’étendue des dommages et sécuriser les lieux. Commencez par vérifier les installations internes comme la machine à laver, le lave-vaisselle et les siphons, puis:

- Si vous identifiez l’origine de la fuite et que cela est possible, coupez l’arrivée d’eau et tentez la remédiation locale pour stopper la perte.

- Si la fuite est localisée mais dont l’origine est incertaine, fermez l’alimentation principale et organisez une recherche de fuite avec l’aide d’un professionnel.

- Si la fuite provient d’un voisin, contactez-le ou passez par votre syndic ou votre copropriété pour coordonner les vérifications et les travaux.

Pour être indemnisé, déclarez le sinistre dans les délais et selon les règles prévues par votre contrat. La conversation avec votre assureur se fait idéalement par écrit ou via le canal prévu par votre police d’assurance. Votre déclaration doit préciser la date et l’heure de l’incident, les causes et les circonstances exactes, une estimation préliminaire des dommages et s’il y a des tiers touchés.

Propriétaire ou locataire : qui est responsable du dégât des eaux ?

La question de la responsabilité est déterminante pour l’indemnisation, en particulier lorsque le sinistre affecte des parties communes ou des logements voisins. Voici les grandes lignes:

- Si l’inondation vient d’un voisin, c’est généralement l’assurance responsabilité civile du voisin qui indemnise les dommages.

- Si l’inondation provient des parties communes, la copropriété ou l’assurance du propriétaire de l’immeuble est concernée.

- Si le sinistre survient chez vous et que vous êtes locataire, le bailleur est indemnisé si vous avez souscrit la garantie risques locatifs, mais vos biens mobiliers ne seront pas nécessairement remboursés par votre assurance, sauf si vous disposez d’une extension adaptée. En cas de dégâts touchant les voisins, la responsabilité civile à laquelle vous avez souscrit peut intervenir.

Déclaration de sinistre et délais : comment se protéger et être indemnisé

Aucune forme spécifique n’est imposée par le Code des Assurances pour la déclaration. Elle peut être faite par téléphone, en ligne ou par courrier. En pratique, privilégiez une déclaration écrite avec accusé de réception dans les délais prévus par votre contrat.

La règle générale en droit français prévoit d’avertir la compagnie d’assurance sous 5 jours ouvrés à partir de la découverte du dégât des eaux, sauf cas de force majeure. Certains contrats peuvent prévoir des délais plus stricts ou des conséquences de déchéance de garantie en cas de retard.

Pour la précision pratique, la déclaration doit contenir :

- La date et l’heure de l’apparition du sinistre,

- La cause et les circonstances exactes,

- Une estimation des biens détériorés ou détruits,

- Les dommages éventuels à des tiers.

Comment est déterminée l’indemnisation : valeur d’usage ou valeur à neuf ?

Selon le type de garantie et les clauses de votre contrat d’assurance, l’indemnisation des

biens mobiliers endommagés peut prendre deux formes principales :

- Indemnisation en valeur d’usage : prise en compte de l’usure et de l’ancienneté des biens, avec application d’un taux de vétusté.

- Indemnisation en valeur à neuf : remboursement équivalent au prix d’achat ou à la valeur de remplacement des objets détruits, sans déduction pour vétusté.

Pour les biens immobiliers, l’indemnisation se fait généralement sur la base de la valeur de reconstruction à neuf, après déduction de la vétusté. Le montant final ne peut pas excéder la valeur assurée et les plafonds du contrat.

Bon à savoir : vérifiez s’unité de mesure et l’assurance (exemple de critères pour choisir une assurance habitation) pour comprendre comment est calculée votre indemnisation et si les frais de restauration des locaux ou les pertes d’usage sont pris en charge.

| Type d’indemnisation | Avantages | Inconvénients |

|---|---|---|

| Valeur d’usage | Réparations adaptées à l’usure réelle, coût ajusté | Vétusté appliquée, peut réduire l’indemnité |

| Valeur à neuf | Remboursement équivalent au coût de remplacement | Souvent plus coûteux, dépend des plafonds |

Pour mieux comprendre les procédés et éviter les surprises, de nombreuses ressources expliquent les garanties et les indemnités associées. Par exemple, découvrez comment les différentes situations de logement et de propriété influent sur l’indemnisation et les recours possibles sur les pages dédiées à l’assurance multirisque habitation et ses garanties.

Quelles sont les exclusions courantes et comment les éviter ?

Les assureurs peuvent exclure certains dommages selon les clauses du contrat. Les exclusions typiques concernent :

- Un défaut d’entretien ou un manque de réparation indispensable qui vous incombe,

- L’humidité et la condensation d’eaux de ruissellement,

- Les dommages liés aux refoulements, ruptures et engorgements des canalisations souterraines,

- Les dommages provoqués par une substance autre que l’eau (par exemple des liquides contaminants).

Pour limiter le risque de non prise en charge, il est crucial de documenter rapidement l’incident, de réaliser les réparations temporaires nécessaires et de maintenir un entretien régulier des équipements et des installations. Pour comprendre les précautions à prendre et les points à vérifier avant de souscrire, voyez les conseils sur l’assurance habitation pour les cas spécifiques (appartement ancien, maison individuelle, etc.)

Comment choisir son assurance habitation pour bien couvrir les dégâts des eaux

La protection contre les dégâts des eaux dépend fortement de la valeur de vos biens et des risques propres à votre logement. Lors du choix, assurez-vous de :

- Vérifier les plafonds d’indemnisation et les limites,

- Vérifier si les frais de recherche de fuite sont inclus ou non, et dans quelles conditions,

- Vérifier si les infiltrations par toiture ou par le sol sont bien couvertes,

- Comparer les garanties et les exclusions pour éviter les surprises lors d’un sinistre,

- Consulter des ressources spécialisées et des guides de professionnels pour éviter les erreurs fréquentes (voir les conseils des associations et des chambres professionnelles).

Pour guider votre choix, vous pouvez vous appuyer sur des analyses et conseils, notamment ceux qui soulignent les points à vérifier avant de signer, les garanties « tout-en-un » et les protections spécifiques pour les propriétaires bailleurs ou non occupants. Pour un regard pratique sur les options et les pièges, consultez les ressources ci-dessous et les pages dédiées à l’assurance habitation :

Conseils utiles sur les assurances habitation et les protections associées : Les critères indispensables pour choisir une assurance habitation, Erreurs fréquentes pour les propriétaires non occupant, et Comment faire face aux sinistres avec votre assurance habitation.

Et si l’infiltration provient du plafond ou du sol ? Nos précisions

Les dégâts d’infiltration par le plafond liées à un sinistre chez un voisin ou à un élément du toit sont généralement pris en charge par la garantie dégât des eaux lorsqu’ils proviennent d’une source couverte par le contrat. Néanmoins, il est courant que les exclusions portent sur les défauts d’entretien du toit ou des joints et que ces éléments ne soient pas couverts si l’origine est une usure ou une malfaçon ancienne. Pour être sûr, vérifiez les rubriques exclusions et les conditions d’indemnisation spécifiques à votre contrat et interrogez votre assureur sur les cas particuliers des plafonds et des infiltrations au sol.

Assurance et obligations en copropriété

En copropriété, la couverture du dégât des eaux peut impliquer l’assurance de la copropriété ou celle du propriétaire, notamment lorsque la fuite se propage aux parties communes. Pour les propriétaires bailleurs, des obligations d’assurance spécifiques s’appliquent et incluent parfois la protection des loyers et la garantie risques locatifs. Pour mieux comprendre ces aspects et éviter les erreurs fréquentes, consultez les ressources dédiées et les guides régionaux sur l’assurance habitation pour les copropriétés et les locataires.

Pour approfondir les sujets de protection et de prévention, les ressources suivantes offrent des perspectives claires sur le rôle de l’assurance et les mécanismes de prise en charge :

- Assurance loyer impayé : protection pour les bailleurs

- Propriétaire non occupant : erreurs fréquentes

- Appartement ancien : points d’attention

- Comment faire face aux sinistres

- Le rôle de l’assurance pour protéger vos biens précieux

FAQ

La garantie dégât des eaux couvre-t-elle aussi les dommages chez mes voisins ?

Oui, lorsque le sinistre et les dommages qui en découlent affectent aussi les biens des voisins et que votre contrat prévoit ce type de prise en charge. Il faut vérifier les clauses et les extensions liées à la copropriété et à la responsabilité civile.

Comment savoir si les frais de recherche de fuite sont inclus ?

Cela dépend du contrat et parfois d’accords collectifs. Certaines conventions permettent la prise en charge si le coût reste sous un certain seuil et si la recherche est indispensable pour localiser l’origine. Renseignez-vous auprès de votre assureur et consultez les conditions générales.

Que faire si l’indemnité proposée est insuffisante ?

Vous pouvez accepter ou refuser l’offre. En cas de doute, vous pouvez solliciter une contre-expertise à vos frais ou faire intervenir un expert indépendant pour estimer les dommages réels.

Quelles démarches après un dégât des eaux dans un logement locatif ?

Signalez rapidement le sinistre au bailleur et à l’assurance, suivez les procédures prévues dans le contrat et conservez les preuves des dommages et des travaux réalisés.

Quels éléments peuvent influencer l’indemnisation sur un appartement ancien ?

Les facteurs incluent l’étendue des dégâts, l’existence d’un éventuel vétuste et les plafonds de garanties, ainsi que les éventuelles exclusions liées à l’entretien ou à des malfaçons.

Pour approfondir, vous pouvez consulter les pages suivantes et les guides pratiques sur l’assurance habitation et les garanties associées :

Les critères indispensables pour choisir une assurance habitation, Résidence secondaire : quelles protections prévoir, Comprendre l’assurance multirisque habitation et ses garanties.